- حوار لـ “مركز الدراسات الاستراتيجية والدولية (CSIS)” مع الخبير الاقتصادي: “جيرارد ديبيبو”.

- ترجمة: مركز الخطابي للدراسات – يوليو / تموز 2022

فرضت الحكوماتُ الغربيةُ سلسلةً من العقوبات المالية والتجارية وعقوبات متعلقةٍ بالسفر على روسيا اعتبارًا من أواخر فبراير ردًا على غزو موسكو لأوكرانيا. مع ما يقرب من أربعة أشهر من الملاحظات والبيانات، يقوم صانعو السياسة الغربيون بتقييم الأثر الاقتصادي للعقوبات، وموازنة مخاطر زيادة الضغط على روسيا بفرض عقوباتٍ جديدةٍ، والنظر في كيفية مساهمةِ العقوباتِ بشكلٍ معقولٍ في إنهاء الحرب.

س 1: ما تأثيرُ العقوباتِ على الاقتصادِ الروسي؟

ج 1: كان التأثيرُ المالي قصيرَ المدى للعقوبات على الاقتصاد الروسي كبيرًا ولكن يبدو أنه تبدد منذ أيار. أعطى البنك المركزي الروسي (CBR) الأولوية لتحقيق استقرار سعر الصرف بعد الموجة الأولى من العقوبات، والتي تضمنت تجميدَ ما يقرب من نصف الاحتياطيات الدولية للبنك المركزي. فَرَضَ البنكُ المركزي الروسي CBR ضوابطَ على رأس المال ورفع أسعار الفائدة. انخفض الروبل بأكثرِ من أربعين في المائة مقابل الدولار بعد الغزو، لكنه ارتفع بعد ذلك فوق مستواه قبل الحرب بحلول أواخر نيسان، وإن لم يعد عملةً قابلةً للتحويل بشكلٍ كامل – أي صار من الصعب استبدال الروبل بالعملات الأجنبية الأخرى في أي مكان وبالسعر الرسمي -. ضاعف البنك المركزي الروسي معدل الفائدة المرجعي إلى 20 في المائة بعد بدء الحرب، ولكن بعد منتصف نيسان، بدأ البنك المركزي الروسي في خفض المعدل تدريجيًا. بحلول منتصف حزيران، عاد الروبل الى المعدل وكذلك سيولة القطاع المصرفي إلى مستوياتِ ما قبلَ الحرب.

يتوقعُ معظمُ المحللين أن ينكمش الناتج المحلي الإجمالي لروسيا بنسبة حوالي عشرةٍ في المائة هذا العام وبنسبة واحدٍ ونصفٍ في المائة العام المقبل. مؤشر أسعار المستهلكين الرسمي في روسيا قفزَ بنحو أحدَ عشرَ في المائة من منتصف شباط إلى أوائل أيار. لكنه استقر منذ ذلك الحين، ربما جزئيًا بسبب ارتفاع سعر الروبل الذي ساعدَ في الحفاظ على تكاليف استيرادٍ منخفضةٍ، حتى لو كان هناك نقصٌ. تشير مؤشرات مديري المشتريات إلى أن قطاع الخدمات الروسي انكمشَ بشكلٍ حادٍّ في شهر آذار واستمر في الانكماش (ولكن) بشكلٍ متواضع بحلول أيار؛ سَجَّلَ قطاعُ الصناعاتِ التحويلية انخفاضًا طفيفًا في آذار ويبدو أنه قد توسعَ في أيار.

سيكونُ انخفاضُ الوصول إلى التقنيات المستوردة، إلى جانب هجرةِ الشركات الأجنبية والعمال الروس المهرة عبئًا طويل المدى على الاقتصاد الروسي. تَزعُمُ وزارةُ التجارة الأمريكية أن صادرات الرقائق العالمية إلى روسيا انخفضت بنسبة تسعين في المائة، مع فرض ثمانٍ وثلاثين دولةً ضوابط على الصادرات. العديد من الشركات الأجنبية “تفرض عقوبات على نفسها” من خلال تقليص عملياتها أو مغادرة روسيا، حتى لو لم يكن ذلك مطلوبًا قانونيًا. تقدر كلية الإدارة بجامعة ييل، التي تتعقب أكثر من 1350 شركة أجنبية في روسيا، أنه بحلول منتصف حزيران، كان 12 في المائة تقلص عملياتها و35 في المائة تعلق العمليات بينما أعلنت 24 في المائة من الشركات أنها ستنسحب بالكامل.

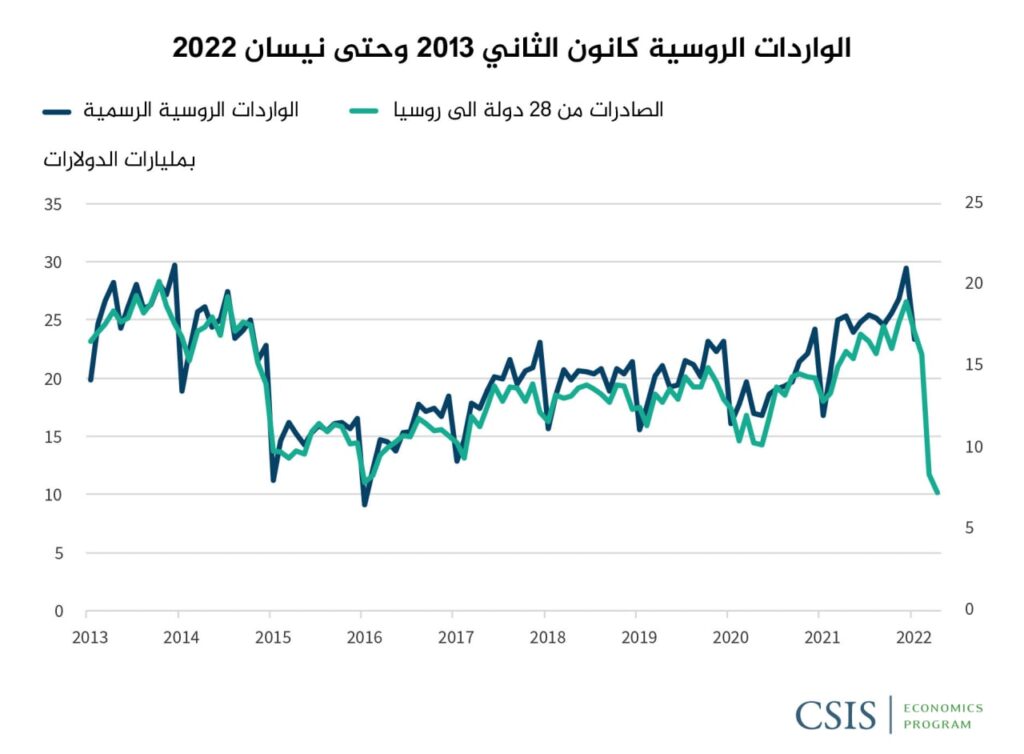

لم تبلغ روسيا عن بيانات التجارة منذ كانون الثاني، لكن فائض الحساب الجاري الرئيسي – والذي يشملُ تجارة السلع والخدمات الروسية بالإضافة إلى الدخل – وصل إلى مستوىً قياسي بلغ مئةً وعشرةَ ملياراتٍ دولارٍ في الفترة من حزيران إلى أيار. وهذا يعكس زيادة قيمة الصادرات السلعية مقترنة بانخفاض الواردات. تشير البيانات الواردة من شركائها التجاريين إلى أن واردات روسيا تراجعت بشكلٍ حادٍ في آذار ونيسان. ويؤثر هذا على الإنتاج الصناعي، بما في ذلك المعدات العسكرية، ومن المحتملِ أن تتزايدَ الاضطراباتُ مع نفادِ مخزون الأجزاء المستوردة. تشير بيانات التصنيع الروسية الرسمية إلى انكماش متواضع في نيسان ولكن تشيرُ أيضاً إلى انخفاض إنتاج السيارات بنسبة 85 في المائة على أساس سنوي، مما يعكس نقص المُدخلات الأجنبيةِ.

الرسم البياني التالي يوضح الواردات الروسية مقدرةً بمليارات الدولارات عبرَ السنين (2013-2022) حيث يمثلُ الخطُ الأزرقُ الغامقُ الوارداتِ الروسيةِ الرسميةِ، بينما يمثلُ الخطُ الأزرقُ الفاتحُ الصادراتِ من ثمانٍ وعشرين دولةٍ إلى روسيا.

س 2: هل تُضْعِفُ العقوباتُ من قدرةِ موسكو على تمويلِ مجهودِها الحربي؟

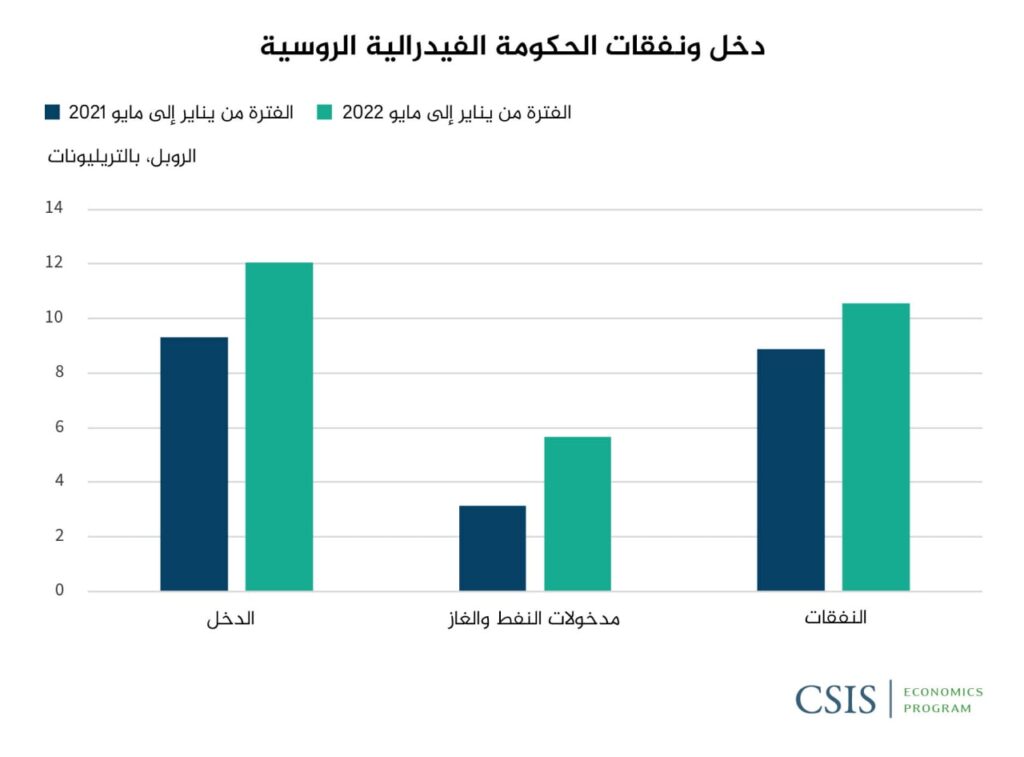

ج 2: بينما جمدت العقوبات معظم الأصول الروسية في الخارج، تواصل روسيا تلقي عائداتٍ من صادراتها من الطاقة. حيث شكلت عائدات النفط والغاز 47 في المائة من الإيرادات الفيدرالية الروسية في الفترة من يناير إلى مايو من هذا العام، على الرغم من انخفاض إنتاج النفط الروسي في أبريل. ومع ذلك، ارتفعت عائدات النفط والغاز بنسبة 80٪. لا تزال روسيا تكسب ما يقرب من مليار دولار يوميًا من عائدات التصدير من النفط والغاز، نصفها تقريبًا يتدفق مباشرة إلى خزائن موسكو. للمقارنةِ، تشيرُ البيانات المالية الروسية إلى أن موسكو أنفقت 325 مليون دولار يوميًا على النفقات العسكرية في أبريل، وهي أحدثُ البيانات المتاحة.

شكلٌ يوضِّحُ عائدات ونفقات الحكومة الفيدرالية الروسية مقدرةً بالتريليون روبل – يمثل الأزرق الغامق الفترة من يناير إلى مايو 2021 – يمثل الأزرق الفاتح الفترة من يناير إلى مايو 2022

تخفف عائدات النفط والغاز من حاجة موسكو لاستغلال الموارد المحلية الأخرى لتحقيق إيرادات. لن يكون انخفاض صادرات الطاقة قاتلاً للموقف المالي لموسكو، حيث كانت الميزانية العمومية للحكومة الروسية قويةً عند خوضها الحرب، حيثُ بلغَ الدَّينُ العامُ مئتين وأربعةً وثمانين مليارَ دولارٍ، أو 16٪ فقط من الناتج المحلي الإجمالي لعام 2021. تمنعُ العقوباتُ الحكومةَ الروسيةَ من الاقتراض في الأسواق الدولية، ولكن – على الرغم من الضجيج حول التخلف المحتمل في الدفع للسندات السيادية الروسية – إلا أن موسكو لم تعتمد على الاقتراضِ الخارجي حتى قبل الحرب. كان لدى الحكومة الروسية ديون خارجية بقيمة اثنين وستين مليارَ دولار العام الماضي، ثلثها فقط مُستَحَقٌ بالعملة الأجنبية. علاوةً على ذلك، يمتلك صندوق الثروة الوطني الروسي، الذي يتلقى عائداتٍ فائضةً من النفط والغاز، ما يقرب من مئتي مليار دولار من الأصول، نصفها في أصول قابلة للاستخدام من الروبل أو الرنمينبي – عملة الصين وهو نفسه اليوان – أو الذهب.

س 3: كيفَ تستجيبُ الدولُ الأخرى للعقوباتِ؟

ج 3: بينما تدعم الاقتصادات المتقدمة في الغرب العقوبات إلى حدٍّ كبيرٍ، تعارضها اقتصادات الأسواق الناشئة أو النامية بشكلٍ عامٍ، حتى لو كانت تدين الغزو الروسي دبلوماسيًا. ومع ذلك، لا توجد حتى الآن مؤشرات تذكر على انتهاكات العقوبات، بما في ذلك من جانب الشركات الصينية، حيث تخشى الشركات في دول ثالثة عقوبات ثانوية. كانت البنوك، في دول مثل الهند، حذرةً بشأن التعامل مع البنوك الروسية الخاضعة للعقوبات، حتى لو كانت لتجارة الطاقة المسموح بها. سجلت الصين – الشريك التجاري الأكبر لروسيا العام الماضي – انخفاضًا بنسبة 42 في المائة من صادراتها إلى روسيا بالدولار من آذار إلى أيار مقارنةً بالأشهر الثلاثة السابقة. تسير اقتصادات الأسواق الناشئة الرئيسية الأخرى على المسار الصحيح لانخفاضات مماثلة، باستثناء تركيا، حيث انتعشت الصادرات في نيسان، ومن المحتمل أن تتداول بعض الدول مع روسيا بعملاتها الخاصة لتجنب الدولار، ولكن من الصعب إدارة مثل هذه الترتيبات بسبب محدودية السيولة وتقلب سعر الصرف والمخاوف من عقوبات ثانوية. عَلَّقَ بنك سبير في وقت سابق من هذا الشهر التسوية باليوان الصيني ويكافح من أجل معالجة المعاملات بالروبية الهندية. حيث تُواصِلُ الهند السعيَ للحصول على النفط والأسلحة الروسية ووردَ أنها جددت اقتراحًا لتسوية التجارة مع روسيا بالروبية الهندية لتجنب عقوبات الدولار. قفزَ التداولُ في عملات الروبل / اليوان إلى حوالي أربعة مليارات دولار في أيار. أصبحت الصين والهند هما المشتريتان الرئيسيتان للنفط الروسي المنقول بحراً والذي كان سيذهب لولا ذلك إلى أوروبا. يذهب ما يقرب من نصف النفط الروسي على الناقلات الآن إلى آسيا، وبقي الحجم الإجمالي لصادرات النفط الروسية المنقولة بحراً ثابتًا. يستفيد المستوردون من خصم 35 دولارًا للبرميل على النفط الخام الروسي، والذي يعوِّضُ ارتفاع أسعار النفط العالمية منذ بدء الحرب. في أيار، تفوَّقَت روسيا على المملكة العربية السعودية لتصبحَ أكبرَ مَصدَرٍ للنفط في الصين، وتبحث مصافي النفط الهندية عن عقد مدته ستة أشهر لزيادة واردات النفط من روسيا. ستحدد قدرة الصين والهند على استيعاب النفط الروسي إلى حدٍ كبير ما إذا كانت حزمة العقوبات السادسة للاتحاد الأوروبي – التي تحظر استيراد النفط الخام والمنتجات البترولية الروسية المنقولة بحراً بعد ستة وثمانية أشهر على التوالي – ستقللُ من حجمِ صادرات النفط الروسية.

س 4: ما هي العقوباتُ الأخرى التي تنظرُ فيها الحكوماتُ الغربيةُ؟

ج 4: تناقش الحكومات الغربية عقوبات جديدة لخفض عائدات الطاقة الروسية مع مراعاة تقليل الاضطرابات في تدفقات الطاقة العالمية، والتي- أي الاضطرابات في التدفق لو حصلت – ستدفعُ الأسعارَ إلى الأعلى. المزيد من العقوبات المالية على البنوك الروسية، مثل بنك غازبروم ممكنة تقنيًا، لكن هذا قد يعطل تجارة الطاقة. من الصعب تحقيق التوازن بين هذين الهدفين في ظل غياب إمدادات طاقة جديدة في أماكن أخرى، كما أن الإبقاء على أو خفض الأسعار من خلال تقليل الطلب سيكون مؤلمًا سياسيًا واقتصاديًا. إحدى الأفكار التي من المرجح أن يتم تفعيلها هي منع شركات التأمين الغربية من تأمين ناقلات النفط التي تحمل النفط الروسي. من المطلوب تجارياً للسفن أن يكون لديها تأمين. وتشمل حزمة العقوبات السادسة للاتحاد الأوروبي مثل هذا الحظر على التأمين، والذي سيدخل حيز التنفيذ في غضون ستة أشهر، ووافقت المملكة المتحدة على حظرٍ مماثلٍ، أما تأثير حظر تأمين الشحن غير واضح. ويشعر البعض – بمن فيهم مسؤولون في واشنطن – بالقلق من أن حظر التأمين سيقلل بشكلٍ كبيرٍ من صادرات النفط الروسية ويرفع الأسعار، فيما يقول آخرون إن الدول المستوردة يمكن أن تقدم تأمينها الخاص، ربما مع عرض روسيا التأمين على الشحنات، مما لن يؤثر سعرياً إلا بشكل خفيف. فكرة أخرى هي أن تقوم الدول المتحالفة ضد روسيا بتنسيق وارداتها النفطية وتحديد السعر الأقصى الذي تدفعه مقابل النفط الروسي. وهذا من شأنه أن يسمح للنفط بالاستمرار في التدفق لكنه يقلل الإيرادات التي تحصل عليها موسكو من تلك الصادرات. قد تتم مناقشة هذه الفكرة في قمة مجموعة السبع في ألمانيا في أواخر حزيران. يمكن أن يقدم الاقتراح تنازلاً عن حظر تأمين الشحن للدول التي تلتزم بسقف السعر. ومع ذلك، سيكون من الصعب تنسيق مثل هذه الخطة بين الأعضاء، وستتطلب –مثل تلك الخطة – إعادة التفاوض بشأن حزمة عقوبات الاتحاد الأوروبي السادسة، والتي يقول المسؤولون الألمان إنها ستكون صعبة. علاوةً على ذلك، يمكن للدول غير المشاركة أن تعرض دفع سعر السوق الأعلى لروسيا. سيتطلب فرض حد أقصى للأسعار على مستوى العالم فرض عقوبات ثانوية على دول أخرى، مثل الصين والهند. الفكرة الثالثة هي أن يقوم مستوردو الطاقة بفرض رسوم جمركية كبيرة على الطاقة الروسية. يمكن استخدام عائدات الرسوم الجمركية لدعم أوكرانيا أو تمويل تدابير الإغاثة المحلية. ومع ذلك، سيتم دفع الرسوم الجمركية من قبل المشترين، وليس البائع، مما يشير إلى أن هذا من شأنه أن يقلل فقط من الإيرادات الروسية عن طريق تخفيض صافي صادرات الطاقة الروسية. هذا من شأنه أن يدفع الأسعار إلى أعلى. في كل الحالات السابقة، ينصب التركيز على النفط الروسي بدلاً من الغاز الطبيعي، حيث سيكون من الصعب على أوروبا استبدال الأخير. يمكن لموسكو الانتقام من أي من هذه الإجراءات من خلال تعليق صادرات الغاز إلى أوروبا أو رفض بيع النفط بالسعر المحدد. قد يكون هذا الأمر هو ما يحدثُ حالياَ بالفعل، حيث قامت شركة غازبروم الروسية هذا الشهر بتخفيض صادرات الغاز عبر خط أنابيب نورد ستريم، بسبب عدم قدرتها المزعومةِ على الحصول على أجزاء ضرورية بسبب العقوبات. قد تُقدِر موسكو أن الآلام قصيرة المدى لروسيا من انخفاض عائدات النفط والغاز سوف يفوقها الألم الذي تشعر به الدول الغربية مع ارتفاع أسعارِ الطاقة بشكلٍ أكبر.

س 5: ما الذي قد يحدثُ بعدَ ذلكَ وما الدروسُ المستفادةُ حتى الآن؟

ج 5: العقوبات الاقتصادية قرارٌ سياسي. مع ارتفاع أسعار السلع الأساسية بالفعل والتضخم في الولايات المتحدة عند أعلى مستوىً منذ أربعين عامًا، من غير المرجح أن تتخذ واشنطن أي إجراءات من شأنها أن تزيد التضخم سوءًا، خاصةً قبل الانتخابات الأمريكية في نوفمبر. اعترف البيت الأبيض بأن التضخم على رأس أولوياته. اصطدمت الأهداف المحلية والدولية، خاصة في واشنطن، ومن المرجح أن تسود الأولويات المحلية. سيكون الحفاظ على التحالف الغربي لدعم أوكرانيا أمرًا أساسيًا. المزيد من الضغوط التضخمية – سواءً كانت ناجمة عن العقوبات أو الصدمات الخارجية أو الانتقام الروسي – يمكن أن تُشَكِّلَ خطرًا على هذا التماسك، خاصةً إذا استمرت الحرب. هذا التماسك مهمٌّ أيضًا كإشارة إلى بكين، حيث يظل الرئيس شي جين بينغ ملتزمًا بشراكته مع الرئيس فلاديمير بوتين. قد يشير انتعاش واردات روسيا، وخاصةً من الصين، إلى أن الشركات الروسية تجد مدخلات بديلة من “الدول الصديقة” وأن تأثير العقوبات يضعف. يجب على الحكومات الغربية أن تظل يقظةً وأن تكون مستعدةً لمعاقبة منتهكي العقوبات، حتى لو كانوا صينيين. السؤال الإستراتيجي المهيمن هو كيف ستساهم العقوبات، إن وجدت، في إنهاء الصراع. يعتقدُ أنصارُ المزيدِ من العقوبات وخاصةً على الطاقة، أن الضغوط المالية والضغوط التضخمية اللاحقة قد تجبرُ روسيا على إنهاء الحرب. بينما يُنَوِّهُ ناقدي ذلك المسلك بالسجل التاريخي الضعيف لكسر إرادة الأنظمة الاستبدادية، خاصةً أثناءَ الحربِ.

ربما كانَ من الممكن أن تردعَ تهديداتٌ أقوى وأكثرَ دقةً بفرض عقوبات على روسيا قبل الغزو، لكن استخدام العقوبات لإجبار روسيا على إنهاء الحرب يبدو الآن من غير المرجح أن ينجح ما لم تبدو آفاق المعركةِ على الأرض قاتمةً بالنسبة لموسكو. قد تساهم العقوباتُ الحاليةُ وخاصةً ضوابط التصدير، في تحقيق نتيجةٍ عسكريةٍ مواتيةٍ لأوكرانيا من خلال إضعاف قدرة روسيا على إعادة إمداد قواتها. لكن في النهاية، هذه حرب، والطريق إلى التسوية ربما يمر عبرَ ساحة المعركة.

انتهى……….

- جيرارد ديبيبو – مركز الدراسات الاستراتيجية والدولية (CSIS) في واشنطن العاصمة – محل اقتصادي سابق في وكالة الاستخبارات المركزية الأمريكية. يحمل “ديبيبو” درجة البكالوريوس في الاقتصاد والفلسفة من كلية دارتموث، وعمل لما يقرب من 11 عاما في مجتمع الاستخبارات الأمريكي (IC) من عام 2018 إلى عام 2021، وكان “ديبيبو” نائبا لضابط الاستخبارات الوطنية للقضايا الاقتصادية في مجلس الاستخبارات الوطني، حيث قاد التحليل الاقتصادي للجنة الدولية لشرق آسيا.

- الأسئلة الرئيسية: من قبل مركز الدراسات الاستراتيجية والدولية.

- الرابط الأصلي: خنق الدب؟ العقوبات على روسيا بعد أربعة أشهر | مركز الدراسات الاستراتيجية والدولية (csis.org)